金融庁は来年度の税制改革要望で、個人投資家を対象とした税制優遇制度「NISA」をより充実させる方針を固めました。

岸田政権は、金融資産を貯蓄から投資に促すための「資産所得倍増プラン」を年末までに策定することになっており、今回の要望はその柱となるそうです。

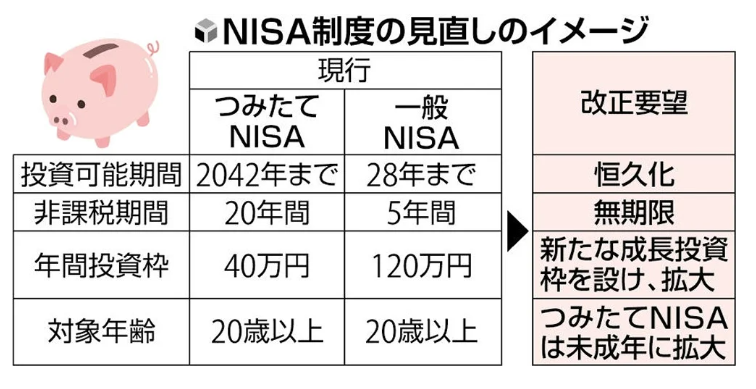

今回のNISA拡充の税制要望ポイント

★NISA拡充の税制要望ポイント★

投資可能期間 → 恒久化

非課税期間 → 無期限

年間投資枠 → 新たな成長投資枠を設け、拡大

対象年齢 → つみたてNISAは未成年に拡大

これは素晴らしいですね。

今まで期間限定で設けられていた税優遇が無期限になり、また投資金額の上限も増えるようです。

本当にやらねば損な内容になっていると思います。

思います。が。

これを機に、さらに「投資をする人」「投資をしない人」の格差が広がってくるのではないかとも思います。

実際にどれくらいの格差になるのか、よくありそうな貯蓄金額を用いてシミュレーションしてみました。

月3万円10年間で100万円以上もお得!「貯蓄」対「投資」

人生の3大費用といわれる「住宅資金」「教育資金」「老後資金」。

どれもが何百万円、下手したら何千万円単位のお金が必要となってきます。

投資をやらない人たちは、貯蓄と節約でその大きな金額を賄わなければいけません。

しかし、その「積み立て貯金」を「非課税の積み立て投資」にしたらどうなるのでしょうか。

試しに10年間の積み立て結果をシミュレートしてみました。

<条件>

貯蓄:メガバンク定期預金の利息(0.002%/年)

投資:運用利回り(5%/年)

それぞれ月3万円、10年間の積み立て

驚きの結果!定期預金への貯蓄

なんと、利息たったの357円!!(知ってたけどびっくり)

ほぼ元本のみで全く増えないと思っておいた方がいいですね。

こちらも驚きの結果、長期積み立て投資(非課税)

運用収益は105.8万円。

本来、運用益に対して取られるはずの約20%(約20万円)の税金が、非課税のためまるまる残ります。

このように、同じ3万円を10年間積み立てただけで、100万円もの差がでてくるのです。

長期分散積み立てにおいて、5%というのは決して無理な利回りではありません。

しかし、それでも一定の金融リテラシーをもって、手数料や投資リスクのことなどを考えながら商品を選んでいく必要はあります。

一度勉強をし始めると、特に長期分散積み立てにおいては、そこまで深い知識もいらず積み立てを開始できると思いますが、この辺が人によってはどうしても超えられない壁だったりするのかもしれません。。。

正しく公平な金融知識を得るためには

今は金融庁をはじめ、国を挙げて投資をサポートしてくれており、正しく公平な金融情報を得られやすくなっています。

また本で読んで難しい内容でも、動画だと頭に入りやすいなど、情報の取得ツールもバラエティに富んでいます。

まずは金融庁など、信頼できるソースで公平で正しい情報を得て、それからいろんな情報を見てみるといいでしょう。

(現行のNISAについてですが、動画もありました)

◆◆クリックいただけると、きっと、泣いてよろこびます◆◆

女性投資家ランキング

女性投資家ランキングに参加しています。よろしければクリックお願いします。

投資ライフランキング

にほんブログ村 に参加しています。よろしければクリックお願いします。

FP2級、簿記2級のなんちゃってFP。

夢はネオニート。実態は週3日派遣の気ままな個人投資家。

10ヶ月宅建&賃管の勉強をしたこともあり、今後は不動産投資に挑戦する気満々です。

コメント

[…] (過去記事:資産格差、さらに拡大!?岸田政権「資産所得倍増プラン」) […]